- 投稿日 2026/01/05

- 更新日 2026/03/13

障がいがある家族を「扶養」に入れるには?条件とメリット解説

個人旅行向け

付き添い

知識

障がいのある家族を「扶養に入れられるのか?」と悩む方は多いのではないでしょうか。

扶養に入れることで、所得税や住民税の軽減が受けられる可能性がある一方で、所得や同居の有無、障がいの等級など、一定の条件を満たす必要があります。

また、「障害者手帳が必要?」「どのタイミングで申告すればいいのか?」といった手続き面での不安もあるでしょう。

本記事では、障がいのある親・子・兄弟姉妹を「税法上の扶養親族」として扶養に入れる際の条件やメリット、控除の内容、申告手続きまでを詳しく解説します。

ケース別の具体例や見落としがちな注意点も含めて紹介しますので、年末調整や確定申告で適切な控除を受けるための参考にしてください。

目次

扶養親族とは?「扶養に入れる」意味を整理

「扶養に入れる」とは、税金や社会保険の制度上で家族を扶養対象として扱うことです。

まずは、扶養の定義や制度の違いを理解し、基礎知識を押さえておきましょう。

税法上の扶養親族と社会保険の扶養の違い

税制と社会保険の「扶養」は、制度の目的や扱いが異なります。

まず、税法上の扶養親族とは、所得税や住民税の計算時に所得控除の対象となる親族のことです。

具体的には、納税者と生計を一にし、一定の所得以下の親族(6親等内の血族または3親等内の姻族)を指します。

これにより、所得控除として「扶養控除」や「障害者控除」などを受けることができます。一方、社会保険の扶養とは、主に健康保険において被保険者に扶養されていると認められる家族(被扶養者)のことです。

被扶養者は保険料の負担なしで健康保険の給付を受けることができます。

なお、配偶者の場合は国民年金の第3号被保険者となる制度があります。

扶養親族になれる基本的な条件

税法上の扶養親族として認められるには、いくつかの条件をすべて満たす必要があります。主な条件は以下のとおりです。

- 納税者と生計を一にしていること(同居または生活費の援助があること)

- 合計所得金額が48万円以下であること(給与のみの場合は年収103万円以下が目安)

- 配偶者以外の親族であること(配偶者は配偶者控除の対象となるため)

- 原則として16歳以上であること(ただし障害者控除など一部例外あり)

障がいのある家族を扶養に入れる場合も、これらの基本的な条件を満たしたうえで、障害者控除の要件に適合しているかどうかを追加で確認する必要があります。

年齢や所得の基準が厳密に定められているため、正確な判定には注意が必要です。

障がいがある家族を扶養に入れる条件

障がいのある家族を扶養に入れるためには、通常の扶養条件に加えて「障害者控除」に該当する条件を満たす必要があります。

税法上の基準や障がいの程度など、ポイントを押さえておきましょう。

所得税法上の要件 — 所得控除対象となる障がい者控除とは

障がい者控除とは、納税者本人またはその扶養親族が「障害者」に該当する場合に、所得税や住民税の課税所得から一定額を控除できる制度です。控除を受けるには、対象となる家族が所得税法上の「障害者」であると認められることが前提です。

障害者には、以下の3つの区分があります。

- 一般の障害者:身体障害者手帳・精神障害者保健福祉手帳・療育手帳などにより、税法上「障害者」に該当すると認められる人

- 特別障害者:重度の障がいがあると認められる人(身体障害者手帳1・2級、精神障害者保健福祉手帳1級などに相当する場合)

- 同居特別障害者:特別障害者であり、かつ納税者と同居している場合

控除額は以下のとおりです。

| 区分 | 所得税控除額 | 住民税控除額 |

| 一般障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障害者 | 75万円 | 53万円 |

控除の適用には、障害者手帳の提示や、医師の診断書などの提出が求められる場合があります。

また、16歳未満の扶養親族であっても、障害者控除の対象になるケースがある点も重要です。

扶養控除の対象となる扶養親族の条件(年齢・所得など)

障害者控除を受ける場合であっても、その家族が「扶養親族」として認められるには、税法上の扶養要件を満たしていなければなりません。

特に重要なのが、所得の要件と生計を一にしているかどうかです。

具体的な条件は以下のとおりです。

- 年間の合計所得が48万円以下(給与収入のみの場合は103万円以下)

- 納税者と生計を一にしていること(同居または仕送りなどで生活を支えていること)

- 6親等内の血族または3親等内の姻族

- 配偶者以外の親族(配偶者は別の控除制度対象)

また、年齢要件として原則は16歳以上が扶養控除の対象ですが、障害者控除に関しては年齢制限がなく、0歳児でも条件を満たせば適用される場合があります。

さらに、特別障害者や同居特別障害者に該当すれば控除額は大きくなりますが、そのためには等級や障がいの程度、同居の実態などが証明できる必要があります。

したがって、控除を受けるには単に「障がいがある」という事実だけでなく、収入・親族関係・生活状況まで総合的に見て判断される点に注意が必要です。

控除の内容:扶養+障害者控除でどれくらいお得?

障がいのある家族を扶養に入れることで、扶養控除と障害者控除の両方を受けられる可能性があります。

実際にどれくらいの控除が受けられるのか、金額の目安や併用時の注意点を解説します。

所得税・住民税での控除額の目安

障がいのある家族を扶養親族にすると、扶養控除と障害者控除の両方を受けることが可能です。

控除額は障がいの程度や同居の有無によって変わり、数万円~十数万円以上の税負担軽減になることもあります。

具体的な控除額の一例は以下の通りです。

| 控除の種類 | 控除額(所得税) | 控除額(住民税) |

| 一般の障害者 | 27万円 | 26万円 |

| 特別障害者 | 40万円 | 30万円 |

| 同居特別障碍者 | 75万円 | 53万円 |

| 一般扶養控除(16〜18歳) | 38万円 | 33万円 |

| 一般扶養控除(19〜69歳) | 38万円 | 33万円 |

| 老人扶養控除(70歳以上) | 48万円 or 58万円 | 38万円 or 30万円 |

たとえば、70歳以上の同居特別障害者であれば、「老人扶養控除58万円+障害者控除75万円」で合計133万円(所得税)の控除が受けられることになります。

この控除が所得から差し引かれることで、課税対象が減り、実際に支払う所得税・住民税が数万円単位で軽減されるケースもあります。

年収や控除対象者の属性によって実際の減税額は異なりますが、扶養に入れることで家計に大きな影響を与える可能性がある制度です。

控除の重複・併用のポイント

扶養控除と障害者控除は併用可能ですが、正しく適用するためにはいくつか注意点があります。

- 同一の扶養親族に対して、複数の控除を適用できる(例:扶養控除+障害者控除)

- 控除額の多い方を優先して申告するのではなく、両方を重ねて申告する必要がある

- 申告漏れがあると、いずれかの控除しか適用されず、税負担が重くなる恐れがある

また、16歳未満の家族には原則として扶養控除は適用されませんが、障がい者であれば障害者控除は適用されることがあります。このように、年齢によって控除の適用可否が変わる点にも注意しましょう。

加えて、扶養親族が複数人いる場合、どの家族を誰が扶養にするかを適切に調整することも、控除を最大化するためには重要です。

世帯全体の控除バランスを考えて申告することが、節税のポイントとなります。

手続きと注意点 — 扶養に入れる際の手続きの流れと落とし穴

障がいのある家族を扶養に入れるには、年末調整や確定申告での正しい申告が必要です。

しかし、手続きの流れや条件を誤解していると、控除が受けられない場合もあります。ここでは手続き方法と注意点を詳しく解説します。

年末調整や確定申告での申告方法

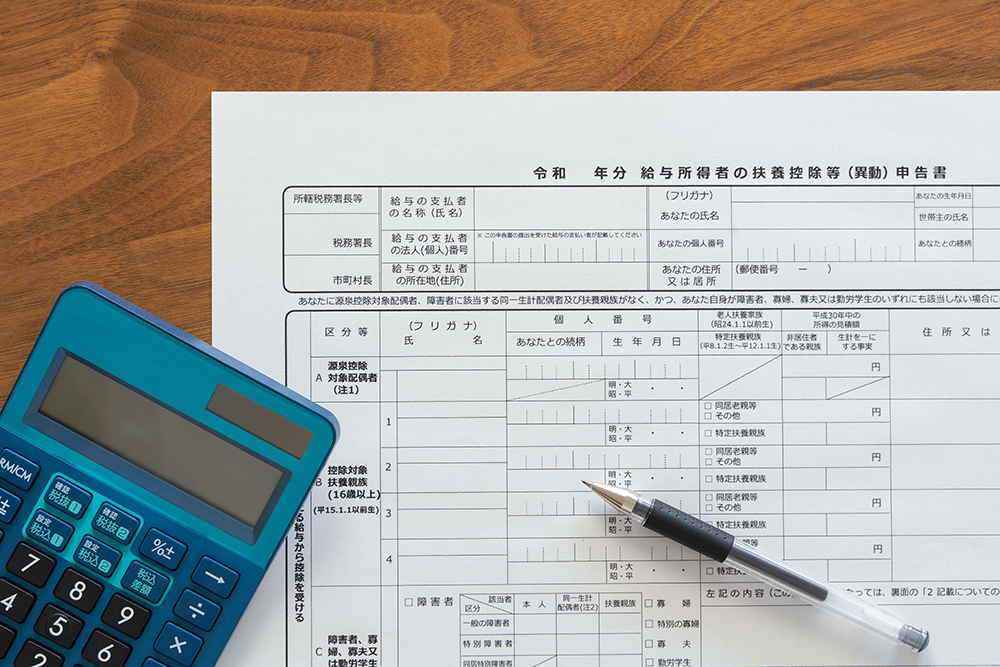

扶養控除や障害者控除を受けるためには、適切なタイミングでの申告が不可欠です。サラリーマンなど給与所得者の場合は、勤務先を通じた年末調整で申告できます。

申告の流れは次の通りです。

【年末調整の場合】

- 勤務先から配布される「扶養控除等(異動)申告書」に扶養親族としての情報を記入

- 障がいのある家族の場合、「障害者」欄にチェックを入れる

- 必要に応じて、障害者手帳や医師の診断書などの証明書類を提出

- 年末調整により、所得税・住民税の控除額が計算・反映される

【確定申告の場合】

- 国税庁の確定申告書作成コーナー、または税務署で申告書を作成

- 扶養親族欄に対象者を記入し、障害者控除の区分も記載

- 添付書類(手帳や診断書など)を提出し、控除額を計算

- 申告期限までに提出することで、控除が反映される

年末調整で申告を忘れた場合でも、翌年の確定申告で修正が可能です。ただし、無申告のままだと控除は受けられませんので、毎年の申告は確実に行いましょう。

同居・生計の共同/別居・海外在住などでの扱い

扶養控除や障害者控除を受けるには、対象となる家族が「生計を一にしていること」が原則条件です。これは必ずしも同居を意味するわけではありません。

【生計を一にするとは?】

- 同居していなくても、生活費や療養費などを継続的に仕送りしている場合は認められる

- 納税者が家族の生活を実質的に支えていることが重要

- 金銭的な支援の証拠として、通帳の振込履歴や仕送り記録を残しておくと安心

【別居や海外在住の場合】

- 別居している場合は「生計を一にしている」ことの証明が必要

- 海外に住んでいる扶養親族を対象とする場合、送金証明書などの提出が必須になることがあります

- 税制上の条件は全国共通ですが、障害者控除対象者認定書などの発行手続きは市区町村ごとに申請方法が異なる場合があるため、事前に税務署や市区町村に確認を行うことが重要です

また、障害者手帳や診断書が国外のものである場合、日本の税制上認められないこともあるため、控除の適用には慎重な判断が必要です。

ケース別シミュレーション:どういう状況で扶養に入れやすいか

障がいのある家族を扶養に入れられるかどうかは、家族構成や収入、居住状況などによって変わります。

ここでは、代表的なケースごとに扶養に入れやすいかどうかを具体的にシミュレーションしてみましょう。

親を扶養に入れる場合(高齢かつ障がいあり)

親が高齢で障がいがあり、かつ収入が少ない場合は、扶養に入れやすい代表的なケースです。特に、以下のような条件を満たしていると、扶養控除と障害者控除の両方が適用される可能性があります。

扶養に入れやすい条件の例:

- 親が70歳以上(老人扶養親族として控除額が増加)

- 年金以外の収入がなく、合計所得が48万円以下

- 納税者と同居、または定期的に生活費を仕送りしている

- 障害者手帳1・2級を保有(特別障害者または同居特別障害者に該当)

この場合、扶養控除(58万円)+障害者控除(最大75万円)で、合計最大133万円の所得控除が可能になります。控除額が大きいため、年末調整や確定申告での申告漏れには特に注意が必要です。

子どもや兄弟姉妹など扶養対象家族が障がいありの場合

未成年の子どもや、同居している兄弟姉妹に障がいがある場合も、扶養に入れられる可能性があります。たとえば、以下のような状況です。

扶養に入れやすいケースの例:

- 子どもが16歳以上で収入がない(または非常に少ない)

- 兄弟姉妹が障がい者で就労していない、または収入が年収103万円未満

- 納税者と同居または生計を一にしている

- 障害者手帳を持っている(等級に応じて控除額が変動)

なお、16歳未満の子どもは扶養控除の対象外ですが、障がい者であれば障害者控除のみ適用される可能性があります。

兄弟姉妹の場合は、親の代わりに自分が扶養する形になることもありえますが、その場合でも同様に生計維持関係と所得要件の確認が必要です。

資格があっても見落としがちなポイント

障がいのある家族を扶養に入れるための条件を満たしていても、申告手続きの不備や誤解により、控除を受けられないケースがあります。

ここでは、見落としやすいポイントやよくあるミスについて整理します。

所得や収入要件、過去の手当との兼ね合い

扶養親族として認定されるには、該当する家族の所得が一定以下であることが基本条件です。しかし、「収入」と「所得」の違いや、過去に受けていた給付との関係で、条件を誤解しやすいポイントがあります。

よくある見落とし:

- 給与収入だけで判断してしまう:扶養の判定は「所得金額」で行われるため、給与収入が103万円以下でも、他の所得があると扶養から外れることがあります。

- 年金収入の扱い:障害年金など一部の年金は「非課税」です。一方、老齢年金(老齢基礎年金・老齢厚生年金など)は原則として課税対象となります。

- 手当の影響:過去に障害者手当や生活保護などを受けていた場合、それが所得に含まれるか、税務上の判断が必要になるケースも。

扶養に入れる前に、所得の正確な確認と控除対象となるかの精査が不可欠です。心配な場合は、事前に税務署や社会保険事務所などで確認すると安心です。

手続き漏れ・証明書の提出漏れ、家族間の同意の必要性

控除を受けるためには、単に条件を満たしているだけでなく、適切な手続きを行うことが前提です。書類の不備や確認不足によって、控除が受けられない事例も少なくありません。

見落としがちな手続き上の注意点:

- 障害者手帳の提示を忘れる:障害者控除を受けるには、手帳や診断書などの証明書が必要な場合があります。会社や税務署からの提示依頼に備えて準備を。

- 家族での調整不足:親族複数名で同一人物を扶養対象に申告することはできません。例えば、兄弟それぞれが同じ親を扶養に入れようとすると、1人しか控除を受けられないため、家族間での同意や調整が重要です。

- 申告のタイミングを逃す:年末調整で申告漏れがあった場合、確定申告で取り戻せるものの、そのまま放置すると控除が一切適用されない可能性があります。

特に、障害者控除は控除額が大きいため、一つの手続きミスが数万円単位の損失につながることもあります。日頃から書類を整理し、制度について正しく理解しておくことが大切です。

障害者手帳の有無は扶養に影響する?

資格があっても見落としがちなポイント

障がいのある家族を扶養に入れる際、「障害者手帳を持っていないと控除が受けられないのでは?」と不安に思う方もいるでしょう。

実際には、手帳の有無がすべてではありません。ここでは、障害者手帳と税制上の扶養の関係について解説します。

障害者控除と障害者手帳の関係

障害者控除を受ける際、障害者手帳の有無は判断基準の一つになりますが、絶対条件ではありません。

ただし、控除を受けるための「証明手段」として、手帳の提示を求められることが多いのが実情です。

各手帳と控除区分の関係(例):

| 手帳の種類 | 主な該当等級 | 控除区分 |

| 身体障害者手帳 | 1・2級 | 特別障害者 |

| 身体障害者手帳 | 3~6級 | 一般の障害者 |

| 精神障害者保健福祉手帳 | 1級 | 特別障害者 |

| 精神障害者保健福祉手帳 | 2・3級 | 一般の障害者 |

| 療育手帳(自治体により名称異なる) | A判定 | 特別障害者 |

| 療育手帳 | B判定 | 一般の障害者 |

控除区分により、所得税・住民税の控除額が変わります。

特に「同居特別障害者」に該当する場合は控除額が最大となるため、等級や同居状況の確認が重要です。

手帳がなくても障害者控除が認められるケース

障害者手帳がなくても、医師の診断書や判定書類によって障害者控除の対象と認められることがあります。これは、所得税法上の「障害者」の定義に基づいており、必ずしも手帳保有者に限った制度ではないためです。

手帳がなくても対象となる例:

- 高齢により障害者手帳を取得していないが、介護認定で要介護度が高く、医師の診断で日常生活に支障があると判断されたケース

- 精神疾患などで治療中だが、手帳は取得していない場合に、診断書の提出で障がいの程度が認定されたケース

ただし、これらのケースは税務署の判断により個別に認定されるため、事前に相談・確認することが重要です。

地域によって判断基準が異なることもあるため、最寄りの税務署に問い合わせておくと安心です。

また、手帳がない場合は、障がいの状態や等級を具体的に記載した医師の診断書を準備し、控除の適用が妥当であることを証明する必要があります。

あなたがとるべき次のステップ

障がいのあるご家族を扶養に入れることで、扶養控除と障害者控除の両方を受けられる可能性があります。

ただし、控除を受けるには「生計を一にしているか」「所得要件を満たしているか」「適切な申告を行っているか」といった複数の条件をクリアする必要があります。

まずは、以下の点をチェックしましょう。

- 対象となるご家族が税法上の扶養親族に該当するか

- 障害者手帳や医師の診断書などの証明書類があるか

- 年末調整または確定申告で正しく申告しているか

- 家族間で扶養申告の重複がないかを確認しているか

条件を満たしているのに控除を受けていない場合、過去にさかのぼって申告できる可能性もあります。

気になる点がある方は、お住まいの税務署や自治体の窓口に相談してみることをおすすめします。

これを機に、制度を正しく活用し、家計の負担軽減につなげましょう。

あわせて、他の節税制度や福祉制度も確認し、必要に応じて関連記事もご覧ください。